실적 발표 시즌입니다. 매일 실적발표가 나오면서 기업이 다시 한번 평가를 받고 있는데요. 그 중에서 전 세계적으로 관심을 받고 있는 실적 발표 기업은 엔비디아입니다. 엔비디아의 성과에 따라 AI의 발전 가능성과 반도체 시장의 수익성을 확인할 수 있기 때문입니다.

8월 27일(미국현지시각) 실적 발표를 앞두고 있는 엔비디아의 실적 전망과 주가 전망 아울러 국내 수혜 기업까지 확인해보도록 하겠습니다.

실적은 역시나 최고치를 찍을 것으로 전망한다!

(인베스팅 닷컴)

역시나 시장 전망치는 사상 최대 실적을 기록할 것으로 예상하고 있습니다. 미국 상호 관세로 인해 실적에 타격이 있지 않을까 우려하는 목소리가 많지만 중국에 H20 수출 길이 열려 실적에 도움이 될 것으로 기대하고 있습니다. 아직까지는 엔비디아를 대체할 AI칩을 개발하는 기업이 나오지 않은 독주 체제에서 엔비디아 칩의 수요는 꺽이지 않을 것으로 보입니다.

주가는 얼마나 어닝서프라이즈가 나오는게 달렸다.

매년 엔비디아는 어닝서프라이즈를 보여주고 있는데요. 하지만 실적발표를 하면 오히려 주가가 빠지는 경향이 있습니다. 이유는 아무래도 시장의 기대치에 부합한 실적 또는 살짝 어닝서프라이즈한 실적으로는 기대치를 만족시켜주지 못하는 것 입니다.

시장에서 엔비디아에 기대하는 기대치가 너무 높기 때문에 정말 어닝서프라이즈가 아니면 주가는 크게 반응하지 않을 것으로 보입니다.

올 초 엔비디아의 주가는 꽤 많은 하락을 겪었지만 최근 관세 이슈가 줄어들면서 주가는 사상 최고치를 연일 경신하는 모양새입니다. 그래서 고평가 논란도 일어나고 있는데요. 따라서 실적으로만 판단해서 주식을 매수하기보다 뉴스 등을 확인하고 신중하게 접근하는 자세가 필요하겠습니다.

국내 수혜 기업은 당연 SK하이닉스!

SK하이닉스를 빼고는 엔비디아 수혜주를 논할 수 없겠죠. 엔비디아와 강력한 파트너쉽을 체결하고 있는데요. 현재 sk하이닉스만큼 엔비디아가 원하는 반도체를 제공하는 기업이 없다고 봐야합니다.

하지만 엔비디아 입장에서는 공급원을 다각화 하고 싶어하겠죠. 그래서 최근에 마이크론에게 반도체 공급을 요청하기도 했는데요. 그래도 아직은 sk하이닉스는 중요한 반도체 공급업체 임은 분명합니다.

최근에 주가는 국내 증시 훈풍으로 인해 크게 상승하다 잠시 주춤하는 모양새인데요. 엔비디아 실적이 잘 나온다면 sk하이닉스 주가에도 긍정적인 반응이 올 것으로 기대됩니다.

큰 상승에 배팅한다면 소부장 기업에 주목하자!(솔브레인, 원익IPS)

솔브레인

<기업개요>

반도체·디스플레이 공정용 화학 소재와 2차전지 소재를 생산하며 삼성전자, SK하이닉스, 삼성디스플레이, LG디스플레이 등 국내 주요 제조사에 제품을 공급하고 있음.

솔브레인은 최근 엔비디아 중국 수출과 테슬라에 삼성전자 공급 기사 등의 영향으로 주가가 많이 상승한 모습을 보여주고 있습니다. SK하이닉스와 삼성전자의 호재성 기사가 나올때마다 함께 주목을 받는 반도체 소재 기업으로 삼성전자도 주식을 보유하고 있을 정도로 기업의 기술력을 높게 평가하고 있습니다.

엔비디아 실적과 더불어 삼성전자, sk하이닉스 실적과 주가 변동성에 따라 솔브레인의 주가도 연동되는 경향이 있으니 관심 갖고 잘 관찰하시기 바랍니다.

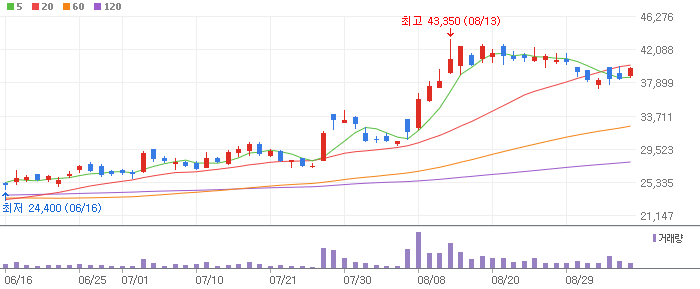

원익IPS

(네이버증권)

<기업개요>

반도체 제조공정의 박막 형성용 증착 장비와 열처리 장비를 공급하며, Display 및 Solar Cell 제조용 장비를 생산하고 있음.

다음은 원익IPS입니다. 차트를 보시면 최근 주가는 지속적인 우상향을 보이고 있습니다. 솔브레인과 마찬가지로 반도체 관련 호재성 기사가 있으면 함께 들썩거리는 기업입니다. 최근 테슬라 삼성전자 관련 뉴스로 인해 큰 상승을 보였고 앞으로도 엔비디아, 테슬라 삼성전자 등의 호재성 뉴스가 있을때마다 주가가 반응할 것으로 예상됩니다.

마무리

지금까지 엔비디아와 국내 수혜 기업 등을 살펴보았습니다. 엔비디아의 실적은 누구나 좋을 것으로 예상하지만 항상 주가는 실적만으로 오르지 않는다는 것을 명심하시기 바랍니다. 엔비디아가 현재 전 세계 최고의 AI 관련 기업이고 앞으로도 좋은 실적 전망이 예상되지만 항상 대내외적으로 변수는 존재하니 가급적 고평가라고 판단되는 시점에서는 매수하지 않는 것을 권합니다. (하지만 떨어질때 사기 싫고 오를때 사고 싶은게 사람의 마음이라 어렵긴 합니다.ㅠ)

sk하이닉스와 더불어 국내 반도체 소부장 기업에도 관심을 갖고 투자에 적극 활용하시면다면 좋은 성과가 기대됩니다.

*투자 권유가 아닌 참고용 포스팅으로 투자의 책임은 본인에게 있습니다.